发布日期:2025-08-16 14:23 点击次数:180

每一次车主在加油站看着跳动的金额表,很少有人意识到,所支付的油费中有近一半并未流向石油公司,而是以税费形式进入国家财政系统。以北京地区92号汽油为例,当前每升8.12元的价格中,税费占比高达46%,折算下来每升油含税约3.74元24。若以100元汽油支出计算,其中包含约46元的税金,这就是民间“一箱油、半箱税”说法的来源7。

中国成品油税制结构复杂,包含多税种复合征收:

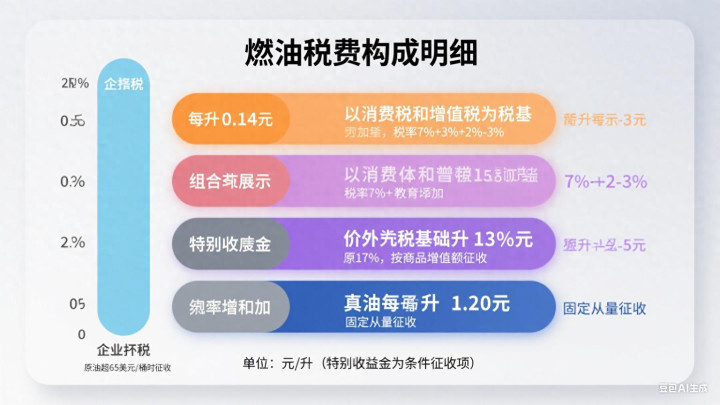

消费税:固定从量征收,汽油每升1.52元,柴油每升1.20元,占比最大

增值税:价外税基础税率13%(原17%),按商品增值额征收

城建税与教育附加:以消费税和增值税为税基,税率分别为7%(城建税)、3%(教育附加)及2%-3%(地方教育附加)

企业所得税:按行业利润率折算,约每升0.14元

特别收益金:上游开采环节征收,当原油超65美元/桶时按超额比例征收,属“暴利税”

表:中国92号汽油价格构成示例(每升8.12元)

税种

金额(元)

占比

征收特点

消费税

1.52

18.7%

从量定额征收

增值税

0.93

11.5%

价外税13%税率

城建税

0.172

2.1%

流转税附加

教育附加

0.074

0.9%

流转税附加

地方教育附加

0.049

0.6%

流转税附加

企业所得税

0.14

1.7%

按利润征收

税费合计

2.885

35.5%

二、税制演进:从单一费料到复合税制

中国成品油税费体系的形成经历了深刻变革。1994年首次开征消费税时,汽油税率仅每升0.2元,柴油0.1元。2008年全球金融危机期间,国际油价暴跌创造了改革窗口期。2009年1月1日,国务院启动里程碑式的改革:汽油消费税提高0.8元/升至1元/升,同时取消公路养路费等六项收费,实现“费改税”平稳过渡。

此后为配合环保政策,2014年11月至2015年1月间连续三次上调消费税,汽油累计上涨0.52元/升,达到1.52元/升。这一调整使全年消费税增加约1470亿元,凸显其财政与环保双重职能。

表:中国成品油消费税调整历程

调整时间

汽油调整幅度(元/升)

柴油调整幅度(元/升)

背景与目的

1994年开征

0.20

0.10

初步建立消费税制

2009年改革

+0.80(至1.00)

+0.70(至0.80)

配套取消养路费

2014年11月

+0.12

+0.14

节能减排强化

2014年12月

+0.28

+0.20

油价下跌窗口期

2015年1月

+0.12(至1.52)

+0.10(至1.20)

最终形成现行标准

三、国际镜鉴:税负差异背后的政策逻辑

全球油价税负呈现鲜明梯度,反映各国资源禀赋与政策导向:

产油国:委内瑞拉每升油仅3分钱,中东国家普遍低于5元,资源红利直接惠及民众

美国:联邦与州税合计占比14%,低廉税负支撑其全球最高人均油耗

欧洲:环保导向推高税率,英法德等国税率达60%-69%,对应油价超16元/升

东亚:日本税负约39%,韩国、泰国均高于中国

中国在全球168个国家中油价排名第58位,处于中等偏低位次。以税收占比看,中国内地汽油税负约34%-46%,显著高于美国(11.22%)但低于德国(56.92%)和日本(39.30%)。这种差异源于中国“缺油少气”的资源现实——原油对外依存度超70%,必须通过税收抑制过度消费。

四、税费流向:取之于油用之于民

成品油税收并非单纯财政汲取,而是定向支持国家战略:

交通基建专项:替代原养路费功能,2009年后税收专项用于公路养护与二级公路收费取消补偿8

环保反哺:新增税收投入环境污染治理与气候变化应对,支持新能源汽车发展

民生兜底:通过转移支付补贴种粮农民、公交、渔业等受油价影响群体

特别收益金调节:当原油超65美元/桶时征收,平衡行业差异,补贴弱势行业

最具代表性的是2008年国际油价达147美元/桶时,国家与“三桶油”斥资1652亿元补贴,使实际油价稳定在6.3元而非理论值10元以上,避免全社会通胀压力。

五、税制驱动:能源转型的隐形推手

高税负正在重塑中国能源消费格局。每公里燃油成本电动车仅0.1元,不足燃油车的1/3,这种经济杠杆推动新能源车渗透率突破30%。财税政策形成组合拳:消费者购买电动车享受免购置税与补贴,而燃油车承担递增税负,政策导向鲜明。

欧洲经验印证税制威力:高油价国家电动车普及速度显著快于低税负的美国。中国亦循此路径,林伯强教授指出:“中国缺油,低油价时增税抑制需求,对提高能源效率有益”。

值得关注的是税制刚性。财税专家明确表示:“即使未来油价上涨,也不太可能下调税负”10。这种稳定性保障了节能减排政策的长期效力,但也要求优化税收使用透明度,让民众切实感受到“取之于油,用之于民”的政策初衷。

结语:平衡木上的多维博弈

中国成品油税制恰似精密天平,一端承载着能源安全与环保压力,另一端系着民生成本与经济活力。每升汽油中复杂的税目结构,实则是资源约束下国家治理智慧的体现。随着“双碳”目标推进,税制或将进一步优化:后移征收环节至批发阶段、从价内转向价外征收,增强税收可见度。未来当电动车成为主流时,如何重构道路使用者的贡献机制,已是摆在政策制定者面前的新课题。而眼下,穿行于加油站的车流仍在继续书写着“一箱油半箱税”的中国能源故事。